Η εργασία συνταξιούχων αποτελεί σημαντικό θέμα τα τελευταία χρόνια, ειδικά μετά τις αλλαγές που έφερε ο Ν. 4670/2020 (νόμος Βρούτση), ο οποίος τροποποίησε το καθεστώς απασχόλησης συνταξιούχων που επιθυμούν να εργαστούν.

Παρότι ο νόμος θεωρητικά δίνει μεγαλύτερη ευελιξία, στην πράξη οι οικονομικές επιβαρύνσεις είναι τόσο μεγάλες ώστε, όσο αυξάνεται το επίπεδο σύνταξης και μισθού, τόσο μειώνεται το καθαρό ποσό που απομένει στον συνταξιούχο.

Το αποτέλεσμα είναι παράδοξο:

ένας συνταξιούχος με υψηλή σύνταξη και υψηλό μισθό μπορεί να κρατά στο τέλος λιγότερο από το 45% του μισθού του απο την νέα του εργασία.

1. Τι ισχύει με βάση τη νομοθεσία

1.1. Υποχρεωτικές ασφαλιστικές εισφορές μισθωτού

Ο συνταξιούχος που εργάζεται ως μισθωτός καταβάλλει κανονικά τις ίδιες ασφαλιστικές εισφορές με κάθε εργαζόμενο, οι οποίες για το 2025 ανέρχονται συνολικά σε 13,37% επί των μικτών αποδοχών.

Οι εισφορές δεν μειώνονται επειδή είναι συνταξιούχος, ούτε υπάρχει κάποια έκπτωση.

1.2. Ειδική παρακράτηση 10% λόγω απασχόλησης συνταξιούχου

Ο Ν. 4670/2020 ορίζει ότι ο συνταξιούχος που εργάζεται:

- υπόκειται σε παρακράτηση 10% επί του καθαρού μηνιαίου εισοδήματος από εργασία, μέχρι 30/04/2024.

Από 01/05/2024, η παρακράτηση διατηρήθηκε ως προκαταβολή φόρου (δεν μειώνει το φορολογητέο εισόδημα).

Άρα ο συνταξιούχος χάνει επιπλέον 10% κάθε μήνα, πριν καν φορολογηθεί συνολικά.

1.3. Άθροιση εισοδημάτων για φορολόγηση

Το πιο κρίσιμο σημείο:

Η σύνταξη + ο μισθός φορολογούνται ως ενιαίο εισόδημα.

Άρα:

- Η έκπτωση φόρου μειώνεται σημαντικά

- Ο συνταξιούχος ανεβαίνει σε υψηλότερη κλίμακα

- Μεγάλο μέρος του μισθού καταλήγει τελικά στην εφορία

Αυτός είναι ο λόγος που όσο υψηλότερη η σύνταξη και ο μισθός, τόσο πιο ασύμφορη η εργασία.

2. Πρακτικά τι σημαίνει αυτό;

Ο συνταξιούχος:

- Πληρώνει κανονικές εισφορές μισθωτού

- Πληρώνει επιπλέον 10% λόγω ιδιότητας συνταξιούχου

- Φορολογείται με βάση το συνολικό εισόδημα (σύνταξη + μισθός)

- Χάνει έκπτωση φόρου

- Ανεβαίνει κλίμακες

- Στην εκκαθάριση προκύπτει πολύ μεγαλύτερος φόρος από τον παρακρατηθέντα!

Στην πράξη, το κράτος «παίρνει πίσω» μεγάλο μέρος του μισθού.

3. Παραδείγματα που αποδεικνύουν ότι δεν συμφέρει

Τα παραδείγματα που ακολουθούν είναι ρεαλιστικά και βασίζονται στους ισχύοντες συντελεστές και τους φορολογικούς συντελεστές για το 2026..

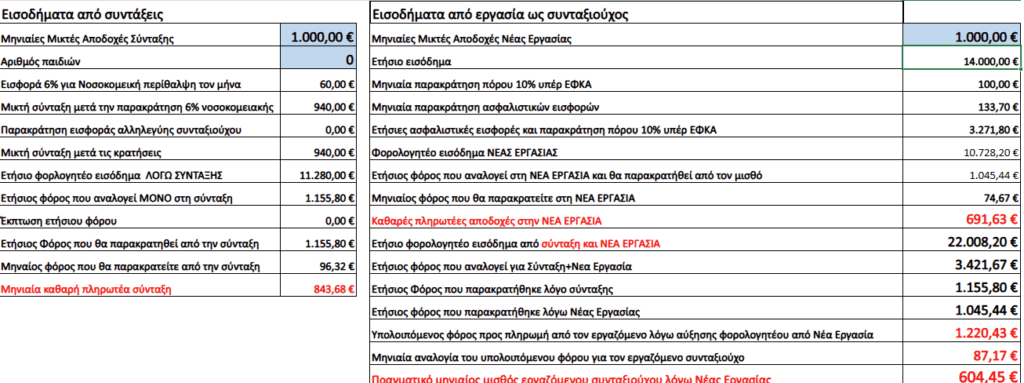

Παράδειγμα 1: Σύνταξη 1.000 € και μισθός 1.000 €

Σύνταξη

· Μικτή: 1.000 €

· Μικτό ποσό σύνταξης μετά τις κρατήσεις-πρίν την φορολόγηση: 940 €

· Καθαρή σύνταξη: 843.68 €

Μισθός 1.000 €

· Ασφαλιστικές εισφορές εργαζομένου (~13,37 %): 137,70 €

· Κρατήσεις 10% λόγω απασχόλησης: 100 €

· Μισθός πριν τον φόρο εισοδήματος: 762,30 €

Συνολικό εισόδημα για φορολόγηση

· Σύνταξη 940 × 12 = 11.280 €

· Φορολογητέο από εργασία 10.728,20 €

· Σύνολο φορολογητέου: 22.008,20 €

Σε αυτό το επίπεδο:

- Ο φόρος ανεβαίνει αισθητά

- Η έκπτωση φόρου μειώνεται

- Ο εργαζόμενος συνταξιούχος θα εργάζεται για 1.000 € μικτά, θα λαμβάνει τον μήνα 691,63 €, θα κληθεί να πληρώσει επιπλέον φόρο 1.220,43 €.

Τελικό ποσό που μένει στον συνταξιούχο: 604,45 € συνολικά

Δηλαδή από 1.000 € μισθό, ο συνταξιούχος κρατά μόνο 604,45 € καθαρά.

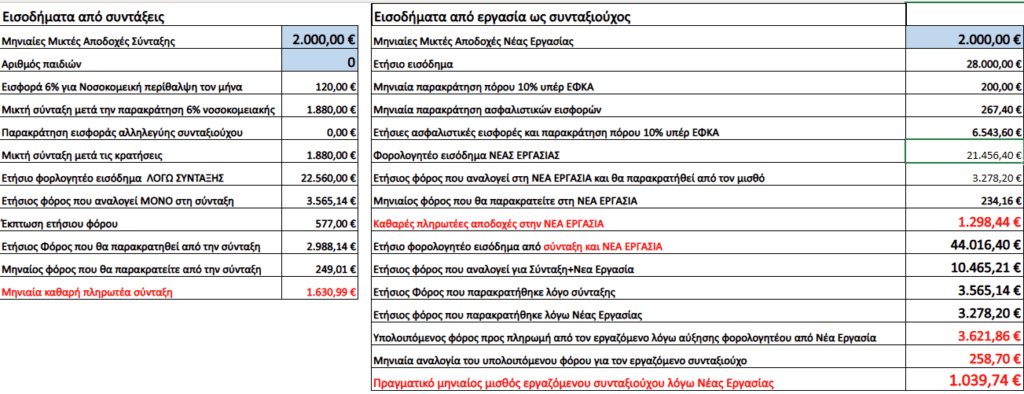

Παράδειγμα 2: Σύνταξη 2.000 € και μισθός 2.000 €

Εδώ φαίνεται ξεκάθαρα πόσο ασύμφορη γίνεται η εργασία.

Σύνταξη 2.000 €

· Κράτηση υγείας 6% → 120 €

· Καθαρή πρό φόρων : 1.880 €

· Φορλογητέο εισόδημα λόγω σύνταξης : 22.560 €

· Μηνιαίος φόρος που αναλογεί : 249,01 €

· Καθαρό ποσό σύνταξης: 1.630,99 €

Μισθός 2.000 €

· Εισφορές εργαζομένου (~13,37 %) → 267,40 €

· Κράτηση λόγω απασχόλησης 10% → 200 €

· Φορολογητέο εισόδημα της εργασίας: 21.456,40 €

· Φόρος που θα παρακρατηθεί στην εργασία του ανά μήνα 234,16 €

· Καθαρό ποσό μηνιαίου ποσού που θα πληρωθεί στην εργασία του → ~1.298,44 €

Φορολογητέο εισόδημα από εργασία

2.000 × 14 – (εισφορές 12μηνου) ≈ 21.456,40 €

Συνολικό φορολογητέο εισόδημα

· Σύνταξη (καθαρή προ φόρου): 22.560 €

· Εργασία (φορολογητέο): 21.456,40 €

· 44.016,40 € συνολικό φορολογητέο εισόδημα

Με τόσο υψηλό εισόδημα, ο εργαζόμενος θα κληθεί να πληρώσει επιπλέον φόρο 3.621,86 € !!!

- Ο συνταξιούχος ανεβαίνει στις υψηλές κλίμακες φόρου

- Η έκπτωση φόρου σχεδόν εξαφανίζεται

- Η τελική επιβάρυνση γίνεται τεράστια

Τελικό καθαρό ποσό από τον μισθό που μένει στην τσέπη: ~1.039,74 €

Από 2.000 € μισθό, ο εργαζόμενος συνταξιούχος κρατά:

- ✔ Μόλις 1.039,74 € (50%)

- ❌ Χάνει πάνω από 960 € κάθε μήνα

4. Συμπέρασμα

Τα παραπάνω στοιχεία δείχνουν ξεκάθαρα ότι:

Όσο αυξάνεται η σύνταξη και ο μισθός, τόσο μειώνεται η οικονομική σκοπιμότητα της εργασίας.

Για χαμηλές συντάξεις και χαμηλούς μισθούς, η εργασία μπορεί να αποφέρει ένα αξιοπρεπές καθαρό εισόδημα.

Όμως για συνταξιούχους με υψηλές αποδοχές:

- οι εισφορές,

- η παρακράτηση 10%,

- και ο φόρος συνολικού εισοδήματος

οδηγούν σε δραματική μείωση του καθαρού μισθού.

Στο jobclick.gr δημιουργήσαμε χρήσιμο εργαλείο που μπορείτε να δείτε το πραγματικό ποσό που θα σας προκύπτει κατά την εργασία και αν αξίζει τον κόπο να εργαστείτε ως μισθωτός!

Με απλά λόγια:

Όσο ανεβαίνουν τα ποσά, τόσο λιγότερο συμφέρει να εργαστεί ο συνταξιούχος.